「電子帳簿保存法(電帳法)」の改正が施行されたのは2022年1月、さらに「インボイス制度」や「EDIの2024年問題」を今後に控え、何をどう対応したらいいのかわからない!といった声も少なからず聞かれます。

電子化の必要性を感じながらも手間や費用を考えて先送りとなっていたり、メリットやデメリットを検討している間に時間が過ぎてしまったなど、いまだ導入に至らない理由はさまざまでしょう。それでも急激な電子化の波に対応せざるを得ない状況になっていることは疑いようがありません。

経理部門のみならず社内全体、ひいては取引先にまで波及してしまう諸問題への対応を余儀なくされ、頭を抱えてしまう担当者続出という事態になっていることもうなずけます。

では何から手をつけていけばいいのでしょう?また、対応が遅れた場合、どのような影響が出てしまうのでしょうか?

自社だけが対応すればよいということではありません。取引先との連携も必要になるでしょう。この記事では「電帳法」「インボイス制度」「EDIの2024年問題」これら3つのポイントを軸に、対応すべき項目やリミットとなる期間について説明していきます。それぞれが持つ問題の意味を理解し、まずは今確認すべきポイントを整理することから始めましょう。

電子データ取引で対応すべき3つのポイント

大小の差はあるものの、さまざまな制度の改訂が行われている昨今、どの部分が直接影響してくるかを認識することも簡単ではありません。その中でも特に避けて通れない3つのポイントとして「電帳法」「インボイス制度」「EDIの2024年問題」を取り上げていきます。

・電帳法(電子帳簿保存法)

・インボイス制度

・ EDIの2024年問題

電帳法!問題となっているのは?

電帳法における主な改正ポイントは5つにまとめられます。

・事前承認制度の廃止

・帳簿書類のデータ保存要件の緩和

・スキャナ保存のタイムスタンプ要件緩和

・罰則規定の新設

・電子取引データ保存の厳格化

規制緩和や制度廃止などはデータ保存をしやすくするものであるため、内容を把握していれば特に問題にはなりません。また罰則規定に関しては、改ざんなどの不正行為や隠ぺい行為と認定されたりした場合に重加算税が課せられるというもので、悪さをしなければこちらも問題になることはなさそうです。では何が問題になるのでしょうか?それはずばり「電子取引データ保存の義務化・厳格化」です。

電帳法「電子取引の電子データ保存義務化」

電帳法で最近よく聞かれる2年の猶予は「電子取引の電子データ保存義務化」に対してのものとなります。既に義務化が始まっていることや(2022年1月1日に施行開始)猶予期間も少なくなってきていることを考えると、これはもうほぼ待ったなしの状態と言えるでしょう。

やむを得ない事情

そもそもこの2年という猶予期間(2022年1月1日~2023年12月31日まで)は、「やむを得ない事情」があることが前提条件となっており、義務化が延期になったわけではありません。

「やむを得ない事情」の具体的な認定は現在行われていないため実質猶予となっているだけであり、もし今の時点で「システム導入や社内体制・運用の整備が間に合わない」などの理由を掲げて「やむを得ない事情」としていたとしても、猶予期間内に解決しなければならないことは必至です。

猶予期間で何をするべきか?

猶予期間は、対処期間の短さや周知不足が原因でシステム整備が間に合わないといった観点から、準備期間を設けましょうという趣旨に基づき設定された期間です。そのため当然やるべきことは、データ保存を可能にするための環境整備やフロー構築ということになります。

全ての帳簿や書類は電子化しないといけない?

制度の規定に基づいたものであれば、すべての帳簿や書類を電子化する必要はありません。しかし取引先から電子データを受け取った場合は、電子データでの保存が義務づけられるため、どうしても電子データと紙書類が混在することになります。

自社が電子化を進めているのに取引先が紙ベースであった場合、紙と電子データが混在することで経理業務が煩雑になり、混乱することも予想されます。また逆に自社が電子化できていない状態で取引先が電子化を進めている場合は、取引先に迷惑がかかるということも考えていく必要があるでしょう。

経費精算システムの導入で効率化を!

例えばAmazonなどで物品を購入した場合、領収書はダウンロードして受け取ることになりますが、こちらもデータとして受け取っているため、電子データのままの保存が義務づけられます。

経費精算などで紙の領収書と電子データが混在するのは非効率この上ないため、スキャナ保存を簡単にしてくれる経費精算システムを導入するなど、業務フロー効率化を検討する必要がありそうです。

【関連サービス】経費精算|Mamasan&Comapany

インボイス制度!その影響とは?

電帳法の保存義務化に2年の猶予が認められたと安心している間に、音もなく忍び寄ってくるのがこの「インボイス制度」です。

インボイス制度は大まかに言えば「請求書に入れる項目が増える」「決められた項目に記載がない請求書の場合、消費税の納税額が増える(仕入税額控除が受けられず二重課税になる)」といったイメージになります。

消費税の納税額が増えるかもしれないのは、「売り手」ではなく「買い手」です。「売り手」がインボイスを適格に発行すれば何の問題もありませんが、インボイス発行が難しい場合、「買い手」の仕入れ額控除が認められず二重課税となります。それを避けるためにも「買い手」はインボイス発行ができない「売り手」を取引先から外していく、またはその取引先に適格請求書発行事業者登録をお願いするなどの対策が必要になるのは火を見るより明らかです。

「売り手」と「買い手」の双方に適用される制度であるため、取引先との関係にも影響してくるという、ある意味怖い制度ですね。

「知らぬ間に決まっていた!」「文句なら報道しなかったマスコミに言え!」など一部でブーイングを巻き起こしているこの制度、今後の動向が気になりますが、現時点で考えなくてはならない部分がどこなのかを確認していきましょう。

インボイス制度で適格請求書を出すには?

インボイス制度の難しいところは、ただ請求書を出すという作業に条件や規制がかかり、適格請求書(インボイス)を発行できなくなることもあるということです。インボイスではなく通常の請求書しか発行できないとなった場合、請求書受け取り側に損害が出てしまうことも想定されます。

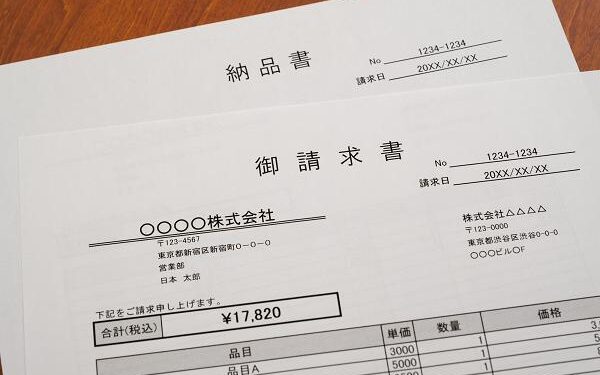

請求書を適格請求書(インボイス)に!

インボイスでは、従来の請求書で必要とされる記載項目「事業所名や氏名」「取引年月日」「取引内容」「税率区分額」に加え、さらに3つの項目が追加されます。

・登録番号(課税事業者のみ登録可)

・適用税率

・税率ごとに区分した消費税額等

この登録番号が問題なのです。

ちなみに登録番号は、課税事業者が税務署に「適格請求書発行事業者」の登録をした際に得られる番号で、登録受付は既に始まっています。導入開始(2023年10月1日)される年度内の2023年3月31日までに登録申請が間に合わないと、その年度のインボイスは発行できないため早めに登録を済ませましょう。

課税事業者?免税事業者?

登録番号を得るためには、課税事業者が登録申請をする必要があることは前述しましたが、免税事業者はこの限りではありません。

免税事業者は、年間の課税売上高が1,000万円以下で納税義務が免除されている事業者を指します。免税事業者はそもそもインボイスを発行することができない(課税事業者ではないので登録番号を取得できない)ため、インボイスを発行してほしい取引先にとっては困った状態となります。

免税事業者という立場を捨てて課税事業者としてインボイスを発行できる「適格請求書発行事業者」になったとしても、免税事業者ではなくなるので消費税申告が義務化されます。免税事業者のままか課税事業者になるか、どちらにしても厳しい選択を迫られることになりそうです。

税額計算一部変更や例外について

売上税額や仕入税額の計算方法が一部変更になります。詳細は国税庁などのホームページで詳細の確認が可能です。

また、インボイス発行が難しいものに関しては、条件を満たした帳簿の保存により仕入税額控除が受けられるケースもあります。入場券(回収タイプ)や乗車券、郵便サービス、自販機での購入等、詳細はインボイス制度相談センターへご確認ください。

【参照】国税庁「消費税軽減税率・インボイス制度電話相談センター」

<h3> システム環境のクラウド化も視野に! </h3>

現行使用している受発注システムや請求書管理システムがインボイスに対応したものでない場合、システムの改修や入れ替えを早急に検討する必要があるでしょう。

「それってコストや時間がめちゃくちゃかかるのでは?」

最近では、インターネットなどのネットワーク上で使用できるサービスを使ってPCやスマホで操作するといったクラウド化が広がりをみせています。選択肢の1つとして検討してみてはいかがでしょうか。

【関連サービス】システム開発|Mamasan&Comapany

そもそもEDIの2024年問題ってなに?

制度改正による対応とは別に、ISDN回線に関する問題もさまざまな企業に影響を及ぼしています。「2024年問題」と言えば、物流業界で生じる働き方改革関連法によってもたらされる問題が大きく取り上げられていますが、EDIシステムにおける2024年問題も深刻なものとなっていうようです。

そもそもEDI(電子データ交換)とはなんでしょう?それは企業間における契約書や商取引文書を専用回線や通信回線にてやり取りする仕組みを意味します。業務改善や効率化、さらにはSDGsにつながるペーパレス化が叫ばれていることを背景に、取引先企業間で交換データ形式を統一して事務簡略化を進めてきた経緯があります。

そしてこのEDIで広く使用されていたISDN回線ですが、NTT東西によって2024年にサービスの終了が決定されました。そのためISDN回線を使用しているシステムを使い続けることができなくなり、システムの再構築や別のシステムへの移行といった対応が迫られているのです。

EDIシステムはISDNからインターネット回線へ

ISDN回線がまだ使用できていることでシステム移行は未対応という状態であっても、既に取引先との調整に入っている、または話題や議題に挙がっている企業も多いのではないでしょうか?インターネットEDIなど移行しやすいEDIシステムもありますが、設定等の決め事も多く、取引先を巻き込んでの大掛かりな作業となりそうです。

補完策はあるものの問題もあり

2024年1月にISDN(INSネットデジタル通信モード)のサービス終了が公表されていますが、こちらも急にバッサリでは混乱や影響範囲が大きいのも事実でしょう。そういった事態を防ぐために、NTT東西は切り替え後にもINSネット上でのデータ通信を2027年頃まで提供することを表明しています。

しかし、切り替え後に関しては処理速度に問題が出たり品質の不安さが指摘されており、業務に支障をきたす恐れもありそうです。

システム再構築には取引先との連携が必要

基幹システムとEDIとの連携を再構築するには時間や手間、さらにコストも膨大にかかることが想定されます。

ただ、自社の都合だけではなく、取引先やベンダーとの調整も必要になることから、どのようにインフラ設備を移行していくか、急ぎ検討していくことが必要となるでしょう。

インターネットEDIやWeb-EDI移行

インターネットEDIはその名のとおりインターネット回線を利用するEDIシステムです。クラウドサービスとして提供されているものが多く、低コストで導入できるため、移行もスムーズに行えそうです。

そうは言っても、取引先との調整やどの通信プロトコルに対応しているかなど、接続テストを含め多くの確認やチェックが必要となります。データのやり取りに問題ないことはもちろんのこと、すべての使用データ形式に対応しているか、さらには業務プロセスを従来どおり進めていけるかなど、導入には一定の時間を要すと考えておいたほうがよいでしょう。

業務フローやインフラ見直しで更なる効率化を!

電子帳簿保存法やインボイス制度では電子データの保存が重要となるため、電子データを保存する環境も整えておく必要があります。長期保存を見据えたインフラ整備や大量のデータに耐えうる保存先も準備しておきましょう。

そして経費精算ツールやクラウド上で提供されているサービス等を上手に活用するなど、コスト削減や効率化を目指した運用面の整備もこの機会に行っておくとよいかもしれません。

対応すべき問題が山積されているように見えますが、これらの問題は、従来の業務フローやシステム環境の見直しにもつながってくるはずです。早々に対応策検討に決着をつけ、解決へ向けて動き出しましょう。

【関連サービス】システム開発|Mamasan&Comapany

【関連サービス】経理・会計|Mamasan&Comapany

この記事は役に立ちましたか?

ご不明点がございましたら、

お気軽にお問い合わせページよりご連絡ください!